La rentabilidad de una inversión inmobiliaria tiene varios niveles de lectura. El dato que aparece en una presentación de proyecto o en una comparativa de mercado suele ser la rentabilidad bruta, y esa cifra cumple una función útil, siempre que se sepa exactamente qué mide y qué no incluye.

Entender la diferencia entre rentabilidad bruta, rentabilidad neta y TIR es uno de los ejercicios más valiosos que puede hacer cualquier inversor antes de comprometer capital en operaciones de compra, rehabilitación y venta. No porque unos números sean mejores que otros, sino porque cada métrica responde a una pregunta distinta y resulta más útil en un momento diferente del análisis.

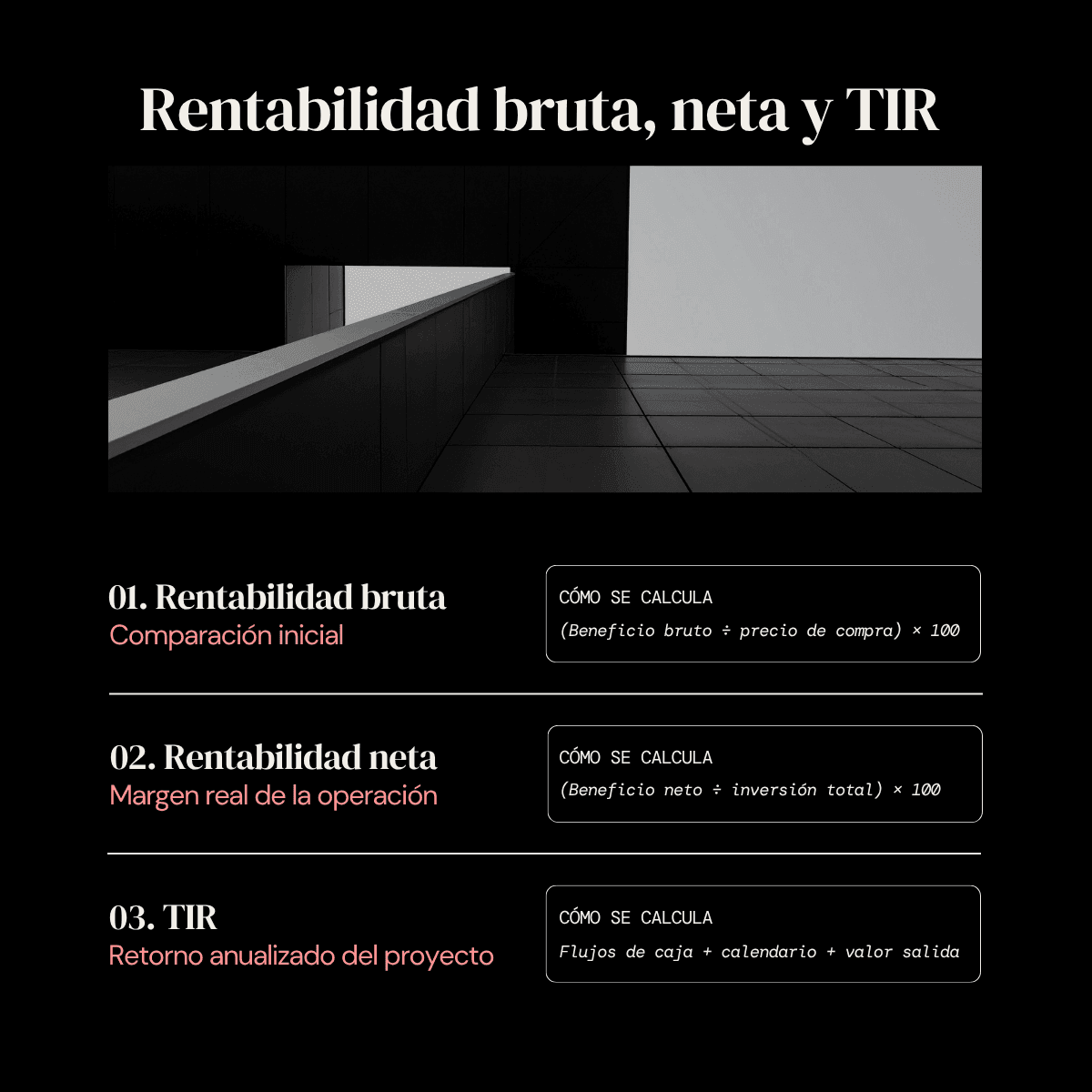

Qué es la rentabilidad bruta en una operación inmobiliaria

La rentabilidad bruta inmobiliaria mide el beneficio generado por una operación en relación con el precio de compra del activo, sin descontar los costes asociados. Es la fórmula más directa y la más habitual como primer indicador de atractivo:

Rentabilidad bruta = (beneficio bruto / precio de compra) × 100

En una operación de compra, rehabilitación y venta: si un activo se compra por 150.000 euros y se vende por 210.000 euros tras la reforma, el beneficio bruto es de 60.000 euros y la rentabilidad bruta inmobiliaria es del 40%.

Su utilidad está en la comparación rápida entre operaciones o activos. Para evaluar si una operación concreta es realmente rentable, hace falta incorporar todos los costes reales y el tiempo empleado.

Qué es la rentabilidad neta y qué costes incluye

La rentabilidad neta inmobiliaria descuenta del beneficio bruto todos los costes reales de la operación antes de calcular el porcentaje sobre la inversión. Es el indicador que permite estimar el rendimiento real del proyecto antes de aplicar la fiscalidad personal de cada inversor.

En una operación de compra, rehabilitación y venta, los costes que habitualmente se incorporan en este cálculo son:

- Impuestos de adquisición (ITP o IVA + AJD), notaría y registro.

- Coste total de la obra: proyecto, licencias, ejecución e imprevistos.

- Gastos financieros si existe financiación bancaria.

- Costes de comercialización y venta.

- Gastos de estructura y gestión del proyecto.

Siguiendo el ejemplo anterior: esa operación con 60.000 euros de beneficio bruto puede acumular entre 25.000 y 35.000 euros en costes reales. La rentabilidad neta inmobiliaria quedaría en torno al 17%–23% sobre el precio de compra. Una vez calculada esta cifra, cada inversor aplica su situación fiscal particular para obtener el retorno final real.

La rentabilidad bruta y neta son herramientas complementarias: la primera permite comparar operaciones con rapidez, la segunda evalúa el rendimiento real de una inversión inmobiliaria concreta antes de entrar en la fiscalidad personal. Según el Informe de Estabilidad Financiera del Banco de España, los márgenes operativos de las operaciones inmobiliarias varían significativamente según el tipo de activo, la zona y la estrategia aplicada, lo que refuerza la necesidad de analizar cada proyecto de forma individual.

Por qué el plazo cambia todo: la importancia de la TIR

La rentabilidad bruta y la neta miden el beneficio total de la operación, pero no tienen en cuenta el tiempo. Dos proyectos inmobiliarios con la misma rentabilidad neta no son equivalentes si uno se ejecuta en 9 meses y el otro en 24.

Para comparar operaciones con plazos distintos, la métrica adecuada es la TIR inmobiliaria (Tasa Interna de Retorno). La TIR anualiza el retorno teniendo en cuenta el momento exacto en que se producen los flujos de caja: la inversión inicial, los costes intermedios y el capital recuperado en la venta. Al igual que el ROI y la rentabilidad bruta, la TIR se calcula antes de aplicar la fiscalidad personal de cada inversor.

Un ejemplo concreto: una operación con una rentabilidad neta del 20% ejecutada en 10 meses tiene una TIR inmobiliaria muy superior a otra con la misma rentabilidad neta resuelta en 30 meses, aunque sobre el papel parezcan idénticas. El tiempo que el capital está comprometido es un coste real que solo la TIR captura correctamente.

Es por eso que en proyectos inmobiliarios de compra, rehabilitación y venta, la TIR es la métrica más relevante para comparar operaciones: incorpora tanto el retorno como el plazo en un único número anualizado. Puedes ver cómo se aplica este análisis en el artículo sobre cómo analizar un proyecto inmobiliario value add.

Cómo calcular la rentabilidad inmobiliaria en una operación de compraventa

Un proceso básico para calcular la rentabilidad inmobiliaria en una operación de compra, reforma y venta sigue estos pasos:

1. Precio de compra total: precio de adquisición más impuestos, notaría y registro.

2. Coste total de la obra: proyecto, licencias, ejecución y una provisión de imprevistos del 10%–15%. Para saber qué revisar antes de comprometer ese presupuesto, puedes consultar el artículo sobre cómo evaluar una propiedad para reposicionamiento.

3. Costes financieros y de gestión: intereses, estructura y comercialización hasta la venta.

4. Precio de venta estimado: basado en comparables reales de mercado en un escenario conservador.

5. Rentabilidad bruta y neta: para entender el margen de la operación antes de fiscalidad personal.

6. TIR: incorporando el calendario real de desembolsos y el plazo previsto hasta la venta.

7. Impacto fiscal: aplicado al final, según la situación personal de cada inversor.

Este orden importa porque mezclar costes operativos con fiscalidad personal en el mismo cálculo dificulta comparar proyectos entre sí. Puedes profundizar en este enfoque en el artículo sobre claves financieras para evaluar oportunidades inmobiliarias.

Cómo se presentan estas métricas en proyectos estructurados

Una de las ventajas de acceder a la inversión inmobiliaria a través de un club privado de inversores es que el trabajo de análisis ya está hecho antes de que el inversor tome ninguna decisión.

En balize, cada proyecto que se presenta al club incluye el desglose completo de costes, el ROI de la operación y la TIR anual proyectada. Estas métricas permiten comparar proyectos inmobiliarios con criterios homogéneos. La fiscalidad, como en cualquier tipo de inversión, es un paso posterior que cada inversor aplica según su situación personal y residencia fiscal.

Desde 10.000 euros es posible participar en operaciones de compra, rehabilitación y venta previamente analizadas, sin gestionar el activo directamente y con una estrategia de salida definida desde el inicio.

Preguntas frecuentes sobre rentabilidad en inversión inmobiliaria

¿Qué diferencia hay entre rentabilidad bruta y rentabilidad neta en una operación de compra y venta inmobiliaria?

La rentabilidad bruta inmobiliaria divide el beneficio de la venta entre el precio de compra sin descontar ningún coste. La rentabilidad neta inmobiliaria descuenta todos los costes reales de la operación —impuestos de adquisición, obra, financiación, gestión y comercialización— para reflejar el margen real del proyecto antes de la fiscalidad personal. En operaciones de compra, rehabilitación y venta, la diferencia entre ambas puede ser de 15 a 25 puntos porcentuales dependiendo del alcance de la reforma y los costes financieros.

¿Por qué es importante la TIR en proyectos inmobiliarios de compra y venta?

La TIR inmobiliaria es la métrica más completa para evaluar este tipo de operaciones porque incorpora el tiempo. Una operación con una rentabilidad neta del 20% ejecutada en 10 meses genera un retorno anualizado muy superior a otra con el mismo porcentaje resuelta en 30 meses. La TIR permite comparar proyectos inmobiliarios con plazos distintos en igualdad de condiciones, algo que ni la rentabilidad bruta ni la neta hacen por sí solas. Como el ROI, se calcula antes de aplicar la fiscalidad personal del inversor.

¿Qué costes hay que incluir al calcular la rentabilidad neta de una rehabilitación inmobiliaria?

Para calcular la rentabilidad inmobiliaria neta de una operación de compra, reforma y venta hay que incluir: impuestos de adquisición (ITP o IVA + AJD), notaría y registro, coste total de la obra con una provisión de imprevistos del 10%–15%, gastos financieros si existe financiación, y costes de gestión y comercialización hasta la venta. Omitir cualquiera de estos conceptos lleva a sobreestimar el margen real de la operación y a tomar decisiones basadas en un escenario optimista que raramente se cumple exactamente.