Analizar un proyecto inmobiliario value add exige entender primero qué hace diferente a este tipo de operaciones. En una inversión inmobiliaria value add, el objetivo no es comprar un activo ya estabilizado, sino identificar un inmueble con potencial de mejora y crear valor mediante reforma, reposicionamiento inmobiliario, optimización de uso o gestión activa.

Este tipo de estrategia puede resultar atractiva porque permite generar valor más allá de la evolución natural del mercado. Sin embargo, también exige un análisis más riguroso: no basta con detectar un activo con potencial, hay que comprobar si la transformación es viable, si existe demanda para el producto final, si los costes están bien estimados y si la salida prevista es realista.

En este artículo nos centramos en la parte práctica: cómo analizar un proyecto inmobiliario value add antes de invertir, revisando mercado, activo, modelo financiero, ejecución, riesgos y estrategia de salida. Pero si quieres profundizar en el concepto value add, puedes leer el artículo sobre inversiones inmobiliarias value add. En él explicamos qué son, qué beneficios pueden aportar, cómo se identifican este tipo de oportunidades y qué factores influyen en su rentabilidad.

La metodología de análisis: de la oportunidad a la decisión de inversión

Cuando se identifica un activo con potencial, el análisis debe convertir esa primera oportunidad en una decisión de inversión contrastada. Para ello, es importante seguir una secuencia clara:

1. Validación del mercado

2. Revisión del activo

3. Definición del producto final

4. Construcción del modelo financiero

5. Evaluación de la ejecución

6. Creación y validación de la estrategia de salida

Este orden es importante porque evita analizar la operación al revés. Si el mercado no absorbe el producto final, el modelo financiero pierde fuerza. Si el activo presenta limitaciones técnicas, legales o urbanísticas, el presupuesto puede quedar desfasado. Y si la salida no está clara, la rentabilidad esperada puede depender de hipótesis difíciles de defender.

El objetivo de la metodología no es confirmar que el activo parece interesante, sino comprobar si la operación está suficientemente respaldada por datos, escenarios y una ejecución realista.

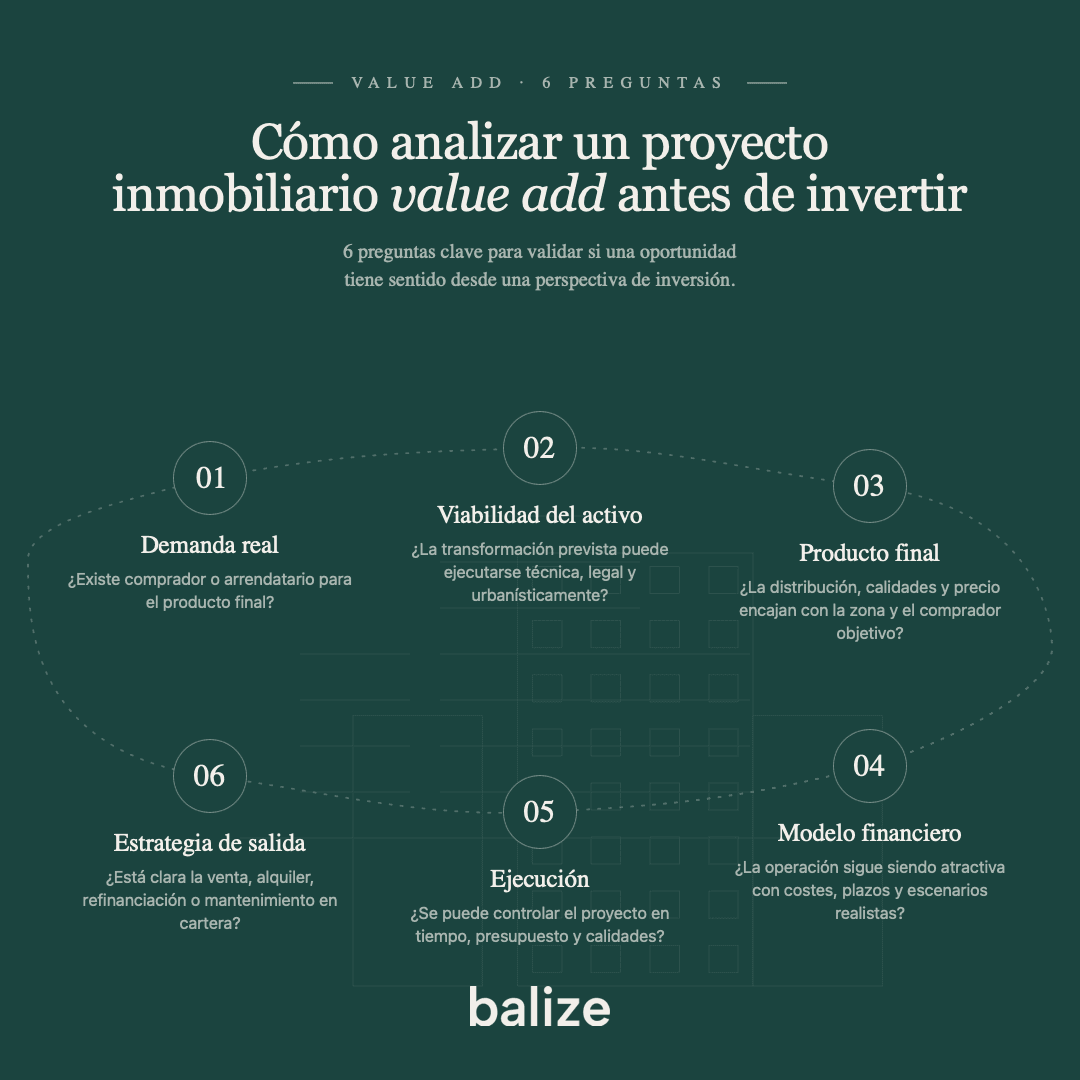

Las seis preguntas clave a la hora de analizar un proyecto inmobiliario value add

1. ¿Existe una demanda real para el producto final?

No basta con que el inmueble actual parezca barato o esté ubicado en una buena zona. Cuando encuentras un activo que requiere una transformación o adecuación para maximizar su valor, es importante estudiar, antes de poner en marcha la operación, si una vez reformado el producto va a tener compradores o arrendatarios dispuestos a pagar el precio previsto.

2. ¿El activo permite ejecutar la transformación planteada?

Una vez validada la demanda del producto final, el siguiente paso es comprobar si la transformación prevista es realmente viable. Para ello, es necesario analizar el estado técnico del activo, las posibles limitaciones legales, la normativa urbanística aplicable, las licencias necesarias y cualquier factor que pueda afectar a la reforma, al uso previsto o al calendario de ejecución.

3. ¿El producto final encaja con la zona y el comprador objetivo?

Una reforma puede estar bien ejecutada, pero no generar valor si la distribución, las calidades, el precio o el posicionamiento comercial no responden a la demanda real del mercado. Por eso, antes de definir el proyecto, conviene identificar quién será el comprador o arrendatario final y qué espera encontrar en esa ubicación.

El objetivo no es reformar por reformar, sino crear un producto competitivo frente a otros activos similares de la zona y alineado con la estrategia de salida prevista.

4. ¿El producto final encaja con la zona y el comprador objetivo?

El modelo financiero no debe construirse solo sobre el escenario más probable, sino también sobre escenarios menos favorables. Para ello, conviene revisar qué ocurre si los costes aumentan, si la venta tarda más de lo previsto o si el precio final se ajusta por debajo de las expectativas iniciales.

En un proyecto value add, pequeñas desviaciones en obra, plazos o precio de salida pueden tener un impacto importante en la rentabilidad. Por eso, el análisis debe comprobar si la operación sigue teniendo sentido con hipótesis prudentes y si existe margen suficiente para absorber imprevistos sin comprometer el resultado esperado.

5. ¿El producto final encaja con la zona y el comprador objetivo?

La ejecución es uno de los puntos más críticos en una operación value add. No basta con que el análisis inicial sea atractivo: el proyecto debe poder ejecutarse dentro de un calendario razonable, con un presupuesto controlado y con unas calidades alineadas con el producto final previsto.

Para ello, es necesario coordinar equipo técnico, licencias, obra, proveedores, comercialización y cierre de la operación. Cualquier desviación relevante en plazos, costes o calidades puede afectar directamente a la rentabilidad esperada y al plan de salida.

6. ¿El producto final encaja con la zona y el comprador objetivo?

Por último, antes de adquirir el activo, es fundamental definir cómo se materializará la salida de la operación. El proyecto puede plantearse para la venta del inmueble reformado, su alquiler, una posible refinanciación o su mantenimiento en cartera. Cada alternativa tiene implicaciones distintas sobre el plazo, la liquidez, la rentabilidad esperada y el nivel de riesgo. Por eso, la estrategia de salida debe estar alineada desde el inicio con el producto final, la demanda del mercado y los objetivos de la inversión.

Si alguna de estas preguntas necesarias para analizar un proyecto de inversión value add no tiene una respuesta sólida, la operación debe revisarse antes de comprometer capital.

Cómo analizar un proyecto inmobiliario value add paso a paso

Una vez respondidas las preguntas clave, el siguiente paso es desarrollar el análisis de forma ordenada. Para valorar si un proyecto inmobiliario value add tiene sentido desde una perspectiva de inversión, conviene revisar cada área por separado: mercado, activo, producto final, modelo financiero, ejecución y salida.

Paso 1: validar la ubicación y la demanda del producto final

El primer paso es analizar el mercado. No se debe estudiar únicamente el activo en su estado actual, sino el producto final que se quiere crear tras la transformación. Para ello, conviene revisar indicadores como el precio medio por metro cuadrado, la oferta disponible, el ritmo de absorción, el tiempo medio de venta, la evolución de precios, la demanda objetivo y los comparables reformados en la zona.

También es importante entender quién puede comprar o alquilar ese producto final: familias, profesionales, compradores internacionales, inversores, usuarios finales o perfiles que buscan vivienda reformada en una zona consolidada.

La ubicación es un factor esencial, pero no convierte automáticamente cualquier activo en una buena inversión. Una zona atractiva debe ir acompañada de un producto bien diseñado, un precio de entrada razonable y una salida coherente con la demanda real.

Paso 2: hacer una due diligence inmobiliaria completa

Una vez validado el mercado, el siguiente paso es realizar una due diligence inmobiliaria. Esta revisión debe cubrir cuatro áreas:

- Legal: se revisan titularidad, cargas, contratos, arrendamientos o posibles limitaciones.

- Técnica: se analiza el estado del inmueble, la estructura, las instalaciones, la eficiencia energética, las necesidades de reforma y los posibles riesgos ocultos.

- Urbanística: se comprueba que el uso previsto sea viable y que las licencias necesarias puedan obtenerse.

- Económica: se revisan gastos, impuestos, costes de mantenimiento, posibles derramas y cualquier partida que pueda afectar al presupuesto total.

Este paso es especialmente relevante en operaciones de reposicionamiento inmobiliario, porque un problema no detectado al inicio puede convertirse después en retraso, sobrecoste o pérdida de rentabilidad.

Paso 3: definir el producto final

En una operación value add, no basta con reformar. Hay que definir qué producto se quiere entregar al mercado y por qué ese producto tiene sentido en esa ubicación.

Esto implica revisar la distribución, las superficies, el número de habitaciones, la funcionalidad, las calidades, la eficiencia energética, el diseño interior y el posicionamiento comercial. Los planos, renders y propuestas de distribución no son elementos decorativos: ayudan a validar si el activo transformado responde realmente a lo que demanda el comprador o arrendatario objetivo.

Un buen proyecto no solo mejora el estado físico del inmueble. También mejora su atractivo, liquidez y capacidad de competir frente a otros activos similares.

Paso 4: construir el modelo financiero inmobiliario

El modelo financiero inmobiliario debe responder a una pregunta sencilla: ¿la operación sigue siendo atractiva después de incorporar todos los costes, plazos y posibles desviaciones?

El modelo debe incluir el coste total de la operación: adquisición, impuestos, reforma, financiación, honorarios técnicos, licencias, comercialización, gastos operativos y otros costes asociados. También debe estimar el valor final del activo transformado, conocido como GDV o Gross Development Value.

A partir de ahí se analizan métricas como margen, TIR y MOIC. Ninguna métrica debe interpretarse de forma aislada. Una rentabilidad esperada puede parecer atractiva, pero puede perder sentido si depende de hipótesis demasiado optimistas o de una salida poco realista. Para profundizar en estas métricas, puedes consultar nuestra guía sobre rentabilidad de una inversión inmobiliaria.

Por eso, además del escenario base, conviene trabajar con escenarios alternativos. Un análisis sólido debe comprobar qué ocurre si la venta tarda más, si el precio final es inferior al previsto o si los costes de reforma aumentan.

Paso 5: evaluar la ejecución y el calendario

En un proyecto value add, la ejecución es donde se confirma o se pierde gran parte del valor previsto. Por eso, antes de invertir, debe estar claro quién ejecuta, con qué presupuesto, en qué plazo y bajo qué control.

El plan operativo debe traducirse en un calendario realista, con fases como compraventa, licencias, reforma, comercialización, venta y cierre. En este tipo de operaciones, el plazo no es solo una cuestión organizativa: es una variable financiera. Cualquier retraso puede afectar a la rentabilidad esperada.

También conviene revisar el equipo técnico, los contratistas, los hitos de obra, el control de costes y las responsabilidades de cada parte. Una buena oportunidad puede deteriorarse si la reforma se retrasa, si aparecen desviaciones relevantes o si la comercialización no se prepara desde el inicio.

Paso 6: definir la salida antes de comprar

Uno de los principales criterios para evaluar un proyecto inmobiliario es tener clara la salida antes de adquirir el activo. La operación puede terminar en venta, alquiler, refinanciación o mantenimiento en cartera, pero cada opción tiene implicaciones distintas sobre plazo, liquidez y rentabilidad.

Definir la salida ayuda a evitar decisiones improvisadas. También permite comprobar si el precio de entrada, el coste de transformación y el valor final esperado dejan margen suficiente para compensar el riesgo asumido.

La salida debe estar alineada con el producto final y con la demanda real del mercado. Sin una salida clara, incluso una buena reforma puede convertirse en una inversión difícil de monetizar.

Errores habituales al analizar un proyecto value add

Al analizar un proyecto value add, los errores suelen aparecer cuando una de las fases del análisis se trabaja de forma superficial o con hipótesis demasiado optimistas.

En el análisis de mercado, uno de los errores más habituales es utilizar comparables que no son realmente equivalentes: activos en mejor estado, con mejores calidades, en ubicaciones más líquidas o con precios de salida poco representativos. Esto puede llevar a sobreestimar el valor final del proyecto.

Por la parte de due diligence inmobiliaria, el principal riesgo es no detectar a tiempo limitaciones legales, técnicas o urbanísticas. Una carga registral, una instalación obsoleta, una licencia más compleja de lo previsto o una restricción de uso pueden alterar el presupuesto, el calendario o incluso la viabilidad de la operación.

De cara a producto final, el error más frecuente es diseñar una reforma que no responde a la demanda real del mercado. Un inmueble puede quedar bien terminado, pero no generar valor si la distribución, las calidades, el precio o el posicionamiento comercial no encajan con el comprador o arrendatario objetivo.

Sin embargo, en el modelo financiero, el fallo más común suele estar en infravalorar costes o trabajar con escenarios demasiado favorables. Si el análisis depende de vender al precio más alto del mercado, ejecutar la obra sin desviaciones o cumplir un calendario muy ajustado, el margen de seguridad puede ser insuficiente.

En la ejecución, uno de los errores más relevantes es no prever retrasos, cambios de alcance o falta de coordinación entre técnicos, contratistas, licencias y comercialización. En una operación value add, una desviación en plazo o presupuesto puede afectar directamente a la rentabilidad esperada.

Por último, en la estrategia de salida, el error más importante es no definir desde el inicio cómo se monetizará el activo transformado. Sin una salida clara —venta, alquiler, refinanciación o mantenimiento en cartera—, la operación puede quedar expuesta a decisiones improvisadas o a una menor liquidez de la prevista.

Un buen análisis no busca confirmar que una operación parece atractiva, sino comprobar si sigue teniendo sentido cuando se incorporan riesgos, costes, plazos y escenarios menos favorables.

Cómo aplica balize esta metodología

Balize nace con el objetivo de democratizar el acceso a oportunidades de inversión inmobiliaria que, tradicionalmente, han estado reservadas a perfiles con mayor capacidad operativa, conocimiento técnico o acceso directo al mercado.

Realizamos una gestión integral de cada operación: identificación de oportunidades, análisis de ubicación y mercado, due diligence legal, fiscal, técnica y urbanística, estructuración de la operación, seguimiento de la reforma, control de costes y coordinación de la comercialización.

Este modelo permite que el inversor pueda acceder a proyectos inmobiliarios seleccionados sin tener que asumir directamente todo el proceso de búsqueda, análisis, compra, reforma, gestión y venta del activo. La operación se apoya en un equipo experto y en una metodología de análisis orientada a valorar cada oportunidad desde una perspectiva de rentabilidad, riesgo, ejecución y salida.

En proyectos value add, esta gestión es especialmente relevante, ya que, como hemos comentado anteriormente, la creación de valor no depende solo de comprar un activo con potencial, sino de ejecutar correctamente la transformación prevista y controlar las variables que pueden afectar al resultado final.

Conclusión

Analizar un proyecto inmobiliario value add implica mucho más que valorar el precio de compra o el potencial aparente de reforma. Requiere entender la ubicación, validar la demanda, estudiar el activo, definir el producto final, construir un modelo financiero realista, ordenar la ejecución y tener clara la estrategia de salida antes de invertir.

En este tipo de operaciones, la rentabilidad no depende solo del mercado, sino de la calidad del análisis y de la capacidad de ejecutar correctamente cada fase del proyecto. Por eso, una metodología sólida no solo permite identificar oportunidades con potencial, sino también descartar aquellas que no compensan los riesgos, los costes o los plazos asumidos.

En definitiva, en una estrategia value add, la creación de valor empieza mucho antes de la reforma: empieza en el análisis previo, en la selección rigurosa del activo y en la capacidad de convertir una oportunidad en un proyecto viable, medible y ejecutable.

Analizar un proyecto inmobiliario con metodología ayuda a tomar decisiones más informadas, pero no elimina los riesgos propios de una inversión. Los resultados pueden variar en función de los plazos, los costes, la evolución del mercado, la liquidez del activo y la ejecución del proyecto. Este artículo tiene carácter informativo y no constituye asesoramiento financiero, fiscal, legal ni de inversión. Cada operación debe analizarse conforme a su documentación específica y al perfil de cada inversor.