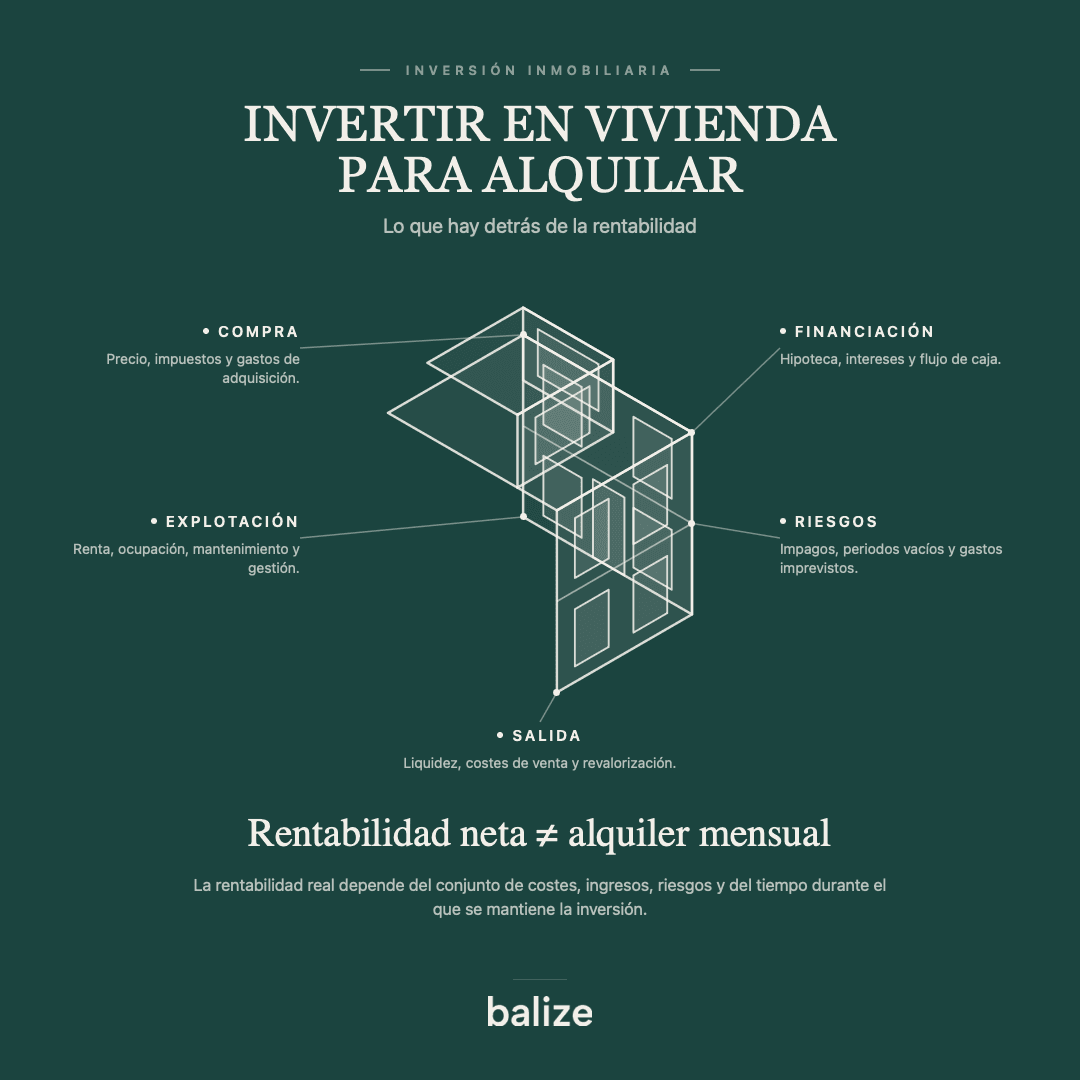

Invertir en vivienda para alquilar es una de las formas más conocidas de acceder al mercado inmobiliario. El planteamiento consiste en adquirir un inmueble, arrendarlo y obtener ingresos periódicos mediante las rentas. Sin embargo, el resultado de la inversión no depende únicamente del precio de compra y del alquiler mensual esperado, sino también de otros factores que no siempre se tienen en cuenta.

La ubicación, la demanda real, los gastos de adquisición, la financiación, el mantenimiento y la gestión de los inquilinos pueden modificar significativamente la rentabilidad final. Por eso, antes de comprar una vivienda para alquilar, conviene analizar la operación completa y no limitarse únicamente a calcular sus ingresos brutos.

Buy to let: la estrategia de comprar una vivienda para alquilar

El Buy to Let es una estrategia de inversión inmobiliaria que consiste en adquirir una vivienda para destinarla al alquiler y obtener ingresos recurrentes. Puede tratarse de un piso de segunda mano, una vivienda de obra nueva o un inmueble que necesite una reforma antes de incorporarse al mercado.

Lo que define el modelo no es la antigüedad de la propiedad, sino su finalidad: el inversor compra directamente el activo para explotarlo en alquiler. Como propietario, asume las decisiones relacionadas con la financiación, la conservación, la fiscalidad, los inquilinos y una posible venta futura.

La rentabilidad puede proceder de las rentas obtenidas y de una eventual revalorización del inmueble. No obstante, la expectativa de vender a un precio superior no debería justificar una operación que no sea viable por sí misma durante el periodo de alquiler.

Buy to Let, Build to Rent y PRS: principales diferencias

Aunque todos estos conceptos están relacionados con la vivienda en alquiler, no deben utilizarse como sinónimos, ya que describen modelos distintos de inversión, propiedad y gestión. La principal diferencia no depende únicamente de si el inmueble es nuevo o de segunda mano, sino de la escala de la operación, el origen del activo, la estructura de propiedad y la forma en que se explota.

Por ejemplo, comprar una vivienda individual para alquilarla responde normalmente a una estrategia de Buy to Let, mientras que el Build to Rent se basa en desarrollar una promoción completa para destinarla al alquiler bajo una gestión unificada. El PRS, sin embargo, engloba de forma más amplia el mercado privado de vivienda en alquiler.

Distinguir correctamente estos modelos es importante para evitar confusiones y analizar con precisión qué tipo de operación se está valorando, qué nivel de capital requiere y qué responsabilidades asumirá el inversor.

En qué consiste |

Tipo de activo, escala y gestión |

|

Buy to Let |

Estrategia en la que un inversor compra una vivienda con el objetivo de destinarla al alquiler y obtener ingresos periódicos mediante las rentas. Lo que define el modelo es la finalidad de la compra, no que el inmueble sea nuevo o de segunda mano. |

Puede tratarse de una vivienda de obra nueva, segunda mano o reformada. Habitualmente se aplica a una unidad individual o a una cartera pequeña. El propietario gestiona directamente el alquiler o delega la gestión en una agencia o un tercero. |

Build to Rent |

Modelo de promoción residencial en el que un edificio o una promoción completa se diseña y desarrolla desde el origen para permanecer en alquiler, en lugar de vender las viviendas por separado. |

Se asocia principalmente a obra nueva, aunque algunas rehabilitaciones integrales de edificios completos pueden aproximarse a esta lógica. La propiedad y la gestión suelen estar unificadas y profesionalizadas. Es habitual entre promotores, fondos, aseguradoras y SOCIMIs. |

PRS (Private Rented Sector) |

Concepto amplio que engloba el mercado privado de vivienda destinada al alquiler. No describe una única estrategia, sino el conjunto de activos residenciales en renta pertenecientes a propietarios privados. |

Puede incluir viviendas nuevas o existentes, edificios completos, carteras de pisos o activos ya estabilizados. La escala puede variar y la gestión puede ser individual o profesionalizada, dependiendo del propietario y del tipo de activo. |

Por tanto, comprar una vivienda de obra nueva y alquilarla puede seguir siendo Buy to Let. La diferencia con el Build to Rent no está solo en que el inmueble sea nuevo, sino en que la promoción completa se concibe para permanecer en alquiler y funcionar como un único activo. Esta estructura se desarrolla con más detalle en nuestro análisis sobre qué es el Build to Rent y cómo funciona.

¿Qué debes analizar antes de comprar un piso para alquilar?

Inversión total y rentabilidad neta

El coste real no se limita al precio de compra. También deben incluirse impuestos, notaría, registro, intermediación, reforma, mobiliario y financiación. A ello se suman los gastos recurrentes: comunidad, seguros, mantenimiento, impuestos locales y gestión.

La rentabilidad bruta ofrece una primera referencia, pero la rentabilidad neta refleja mejor el rendimiento después de descontar los gastos. Las principales métricas se explican en nuestra guía sobre cómo calcular la rentabilidad de una inversión inmobiliaria.

Demanda, ubicación y renta alcanzable

No basta con que una ciudad tenga demanda. Conviene estudiar el barrio, el perfil del inquilino, las tipologías más solicitadas, el nivel real de rentas y el tiempo que tardan las viviendas similares en alquilarse. También es prudente plantear un escenario conservador. La renta anunciada por otros propietarios no siempre coincide con la renta finalmente contratada.

Financiación y flujo de caja

Cuando existe hipoteca, el análisis debe incorporar la cuota, los intereses, los seguros vinculados y la posible variación del coste financiero. Una operación puede presentar una rentabilidad bruta atractiva y, aun así, generar un flujo de caja reducido o negativo.

Estado del inmueble y gastos futuros

Antes de comprar, conviene revisar el estado de las instalaciones, posibles derramas, eficiencia energética, necesidad de reforma y mantenimiento previsto. Un coste extraordinario no contemplado puede afectar a varios años de rentas.

Gestión, regulación y fiscalidad

El propietario debe seleccionar inquilinos, gestionar cobros, resolver incidencias y mantener la vivienda, salvo que delegue estas funciones. También debe considerar la normativa aplicable al alquiler y el impacto fiscal de los ingresos y gastos.

Estrategia de salida

Es recomendable definir desde el inicio cuándo y en qué condiciones se vendería el activo. La liquidez, los costes de transmisión y el público comprador potencial también forman parte de la operación.

Principales riesgos de comprar una vivienda para alquilar

Invertir en vivienda para alquilar puede generar ingresos recurrentes, pero también implica asumir riesgos que afectan directamente a la rentabilidad, al flujo de caja y a la capacidad de recuperar la inversión.

Periodos sin ocupación e impagos

La vivienda puede permanecer vacía entre un inquilino y otro, especialmente si la renta está por encima del mercado, el inmueble necesita mejoras o la demanda de la zona es limitada. Durante esos periodos, el propietario deja de ingresar el alquiler, pero continúa pagando la hipoteca, la comunidad, los seguros y otros gastos.

También existe el riesgo de impago. Aunque se realice una selección previa del inquilino, pueden producirse retrasos o incumplimientos que generen costes legales y reduzcan los ingresos previstos.

Reformas, mantenimiento y gastos imprevistos

Una avería importante, una derrama de la comunidad, la sustitución de instalaciones o una reforma más costosa de lo previsto pueden afectar a varios meses o incluso años de rentas. Por eso, antes de comprar un piso para alquilar, no basta con revisar el estado interior de la vivienda. También conviene analizar el edificio, las zonas comunes, las instalaciones, la eficiencia energética y las posibles obras pendientes.

Concentración del patrimonio

La compra de una vivienda suele exigir destinar una cantidad elevada de capital a un único activo. Esto concentra el riesgo en una sola ubicación, un solo inmueble y, en muchos casos, un único inquilino. Si la vivienda permanece vacía, necesita una reforma importante o pierde atractivo frente a otros activos de la zona, el impacto recae directamente sobre el conjunto de la inversión.

Liquidez y costes de salida

Una vivienda no puede venderse con la misma rapidez que otros activos financieros. Encontrar comprador, negociar el precio y completar la operación puede requerir varios meses. Además, la venta genera gastos e impuestos que deben incorporarse a la rentabilidad total. Por eso, la estrategia de salida debe definirse antes de comprar y no únicamente cuando el propietario necesita recuperar el capital.

Riesgo regulatorio y fiscal

La normativa sobre alquiler, actualización de rentas, duración de los contratos o zonas tensionadas puede cambiar y afectar a la operación. También deben considerarse los impuestos asociados a la compra, los ingresos por alquiler y la futura venta.

Otra forma de acceder al mercado inmobiliario y diversificar tu cartera de inversiones

Invertir en vivienda para alquilar supone adquirir directamente el inmueble, asumir los costes de compra y financiación y responsabilizarse de su reforma, mantenimiento y gestión. Además, suele implicar concentrar una parte relevante del capital en una única propiedad.

Frente a este modelo de inversión directa, el club privado de inversores de balize nace con el objetivo de democratizar el acceso a oportunidades inmobiliarias profesionales. Desde 10.000 euros, sus miembros pueden participar en proyectos previamente seleccionados, analizados y estructurados, sin necesidad de comprar ni gestionar directamente un inmueble.

balize no desarrolla actualmente estrategias Buy to Let, Build to Rent ni operaciones orientadas a mantener activos en alquiler. Su propuesta se plantea como una alternativa para quienes buscan participar en el mercado inmobiliario mediante proyectos con una estrategia definida de creación de valor y posterior salida.

Las operaciones pueden centrarse en la rehabilitación, el reposicionamiento, la adquisición de activos con descuento o las estrategias value add. Cada oportunidad se analiza individualmente, teniendo en cuenta el precio de entrada, los costes previstos, el plazo, los riesgos, el potencial de creación de valor y la estrategia de salida. De esta forma, balize facilita el acceso a la inversión inmobiliaria con un enfoque profesional y un ticket de entrada más accesible que la compra directa de una vivienda.

Solicita acceso al club privado de inversores de balize para estar al día de novedades y conocer las próximas oportunidades de inversión disponibles.